장범준이 2014년 어머니와 공동명의로 매입한 강남구 대치동 지하1층~지상3층의 대지면적 194.5㎡ 건물(사진 왼쪽), 장범준(〃오른쪽)

노래 '벚꽃엔딩'으로 46억원 가까운 저작권료를 올린 것으로 알려진 가수 장범준(31)이 20억원에 매입한 것으로 알려진 강남구 대치동의 빌딩의 매매 평가액이 4년만에 2배나 오른 것으로 알려졌다.

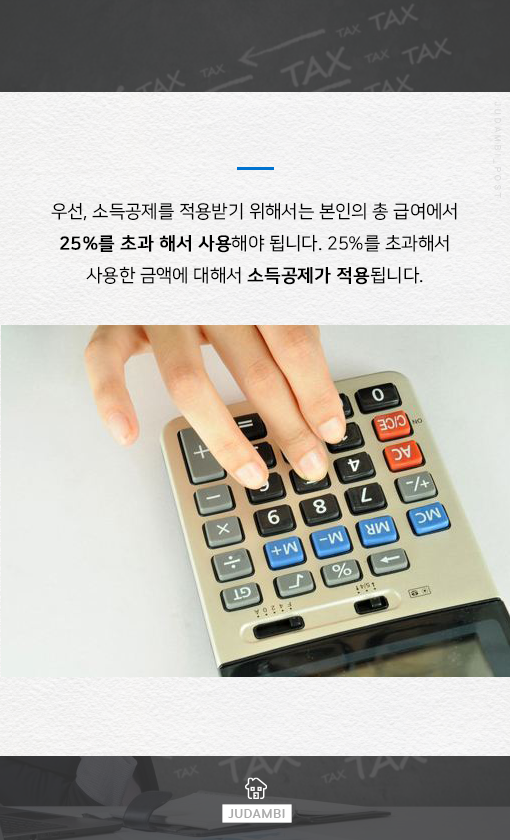

9일 머니투데이에 따르면 장범준은 2014년 4월 어머니와 공동명의로 강남구 대치동에 대지면적 194.5㎡, 지하 1층~지상 3층 제2종근린생활시설을 매입했다. 이 건물을 매입할 당시 매입금액은 20억원이었다. 이 건물은 1989년7월에 준공됐다. 매입당시 보증금 약 4억원, 대출 약 7억5000만원으로 실제 매입에 사용된 그액은 약 8억5000만원으로 알려졌다.

그러나 4년이 지난 현재 시세는 40억원 정도로 두 배 올랐다. 매입 당시 이 건물은 전층이 원룸으로 사용됐다. 현재는 사무, 주거용도 등으로 사용되고 있다. 1층 카페 ‘반지하 1호’는 장씨가 팬들과 약속한 대로 1~2년 운영하다 현재는 장씨의 작업실로 바꿔 사용중이다.

부동산중개업소 관계자는 이 매체와의 인터뷰에서 "대치동 학원들의 ‘젠트리피케이션’(둥지내몰림) 수혜가 기대되는 건물"이라며 건물 평가액 급등 이유를 설명했다. 기존 대치동 학원들이 비싼 임대료를 피해 장씨 건물이 위치한 대치4동 주택가로 옮겨오면서 학원가가 새롭게 형성된 것이다.

2011년 오디션 프로그램 ‘슈퍼스타K3’에 출연해 이름을 알린 장범준은 이듬해 2012년 3월 그룹 버스커버스커로 데뷔했다. 첫 정규 앨범 '버스커 버스커 1집'의 타이틀곡 '벚꽃 엔딩'은 장범준이 직접 작사·작곡했다. '벚꽃 엔딩'은 발표 당시 주요 음원 사이트 1위를 석권하며 큰 인기를 모았다. 매년 봄마다 음원차트 상위에 올랐다. 이에 2015년 기준 저작권이 4년간 46억원에 달해 '벚꽃연금'이라는 평가를 받기도 했다. 장범준은 음악 '벚꽃엔딩' 저작권료 등으로 삼성동 아파트 외 대치동 건물을 구입한 것으로 알려졌다.

장범준은 지난 2014년 4월 배우 송승아와 2년 열애 끝에 결했고 같은해 7월 첫딸 장조아양을 2017년 둘째 아들 장하다 군을 품에 안았다. 장범준은 2017년 5월부터 수도방위사령부에서 상근예비역으로 복무했으며 지난해 9월 무릎십자인대파열로 의병 전역했다. 현재 장범준·송승아 부부는 KBS2 '해피선데이-슈퍼맨이 돌아왔다'에 출연 중이다. 그는 이번달 신곡을 발표하며 컴백할 예정이다.

장혜원 기자 hodujang@segye.com

사진=온라인 커뮤니티, 장범준 인스타그램, KBS2 '해피선데이-슈퍼맨이 돌아왔다'

'경제기사스크랩' 카테고리의 다른 글

| 직장생활 11년차 워킹맘의 3억 만들기 (0) | 2019.02.21 |

|---|---|

| 재테크비법 통장쪼개기 (2) | 2019.02.16 |

| 연말정산간소화서비스 하기 전, 꼭 알아야 할 연말정산 꿀팁 7 안경구입 종교단체기부등 (0) | 2019.01.14 |

| 연말정산 신용카드 체크카드 소득공제 사용법 (0) | 2019.01.14 |

| 연말정산 하는법ㅣ연말정산 간소화 서비스 13월의 월급 (체크포인트) (0) | 2019.01.14 |